ESG, ECM und IR

6. Juli 2023

Das Wachstum der ESG-Investitionen

Den Kapitalmärkten kommt eine zentrale Rolle dabei zu, Anreize für Unternehmen zu schaffen, ihr Verhalten mit der Bekämpfung des vom Menschen verursachten Klimawandels in Einklang zu bringen. Die Mehrheit der Anleger unterstützt ESG-konformes Verhalten der Unternehmen.

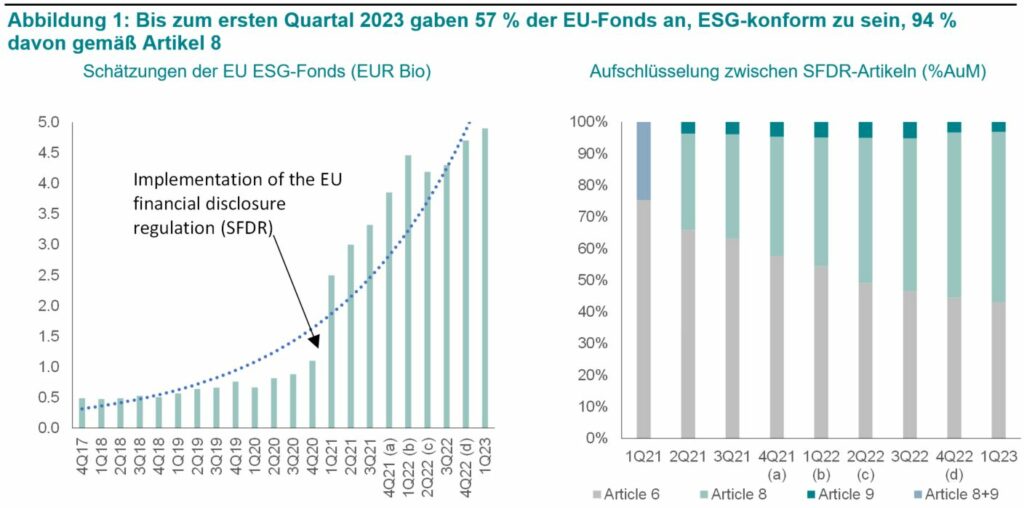

Die 2021 erlassene Sustainability Finance Disclosure Regulation (SFDR) verlangt von Vermögensverwaltern, Fonds danach zu kategorisieren, inwieweit diese ESG-Ziele fördern. Für nicht-ESG-Fonds (sogenannte „Artikel 6″-Fonds) spielt Nachhaltigkeit keine Rolle. Fonds nach Artikel 8 dagegen verpflichten sich, ESG-Faktoren zu fördern, und Fonds nach Artikel 9 betrachten ESG sogar als ihr Kernziel.

Von 2021 bis 2023 haben sich die Investitionen in Artikel 8 und Artikel 9 Fonds fast verdoppelt, von 2,5 auf 5 Bio. Euro. Morningstar schätzt, dass ESG-Fonds mittlerweile 57 % des verwalteten Vermögens der EU-Fonds ausmachen.

Das Gespenst des Greenwashings

Artikel 8 und Artikel 9 der SFDR sind eigentlich Offenlegungsregeln, welche häufig aber fälschlicherweise wie ESG-Labels verwendet werden. Diese Praxis hat Befürchtungen bezüglich Greenwashing aufkommen lassen.

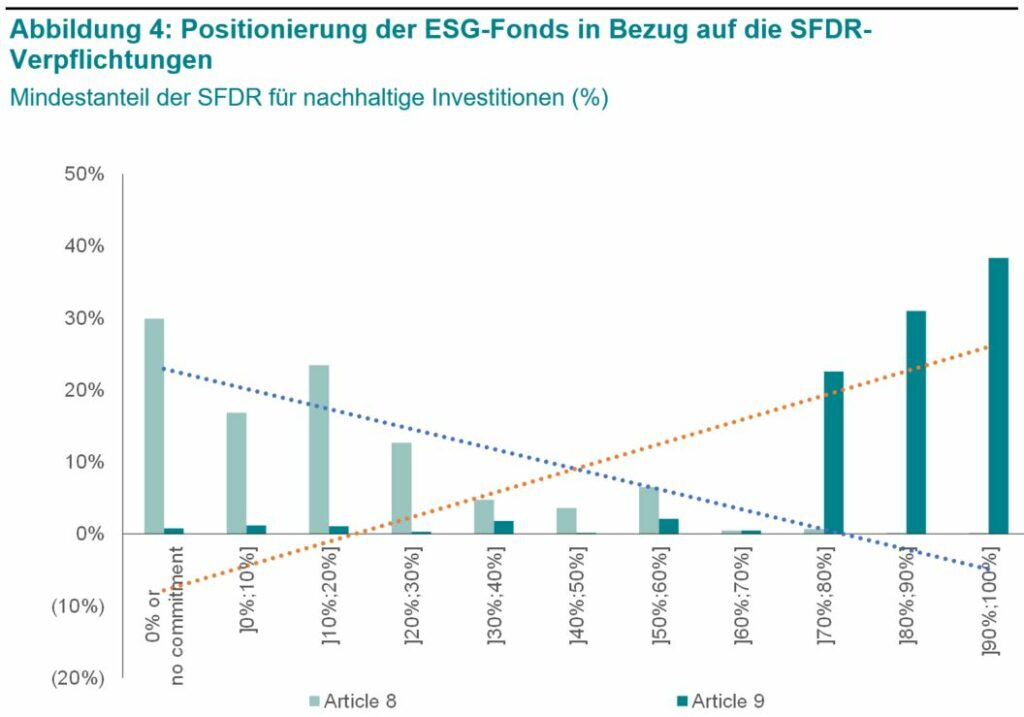

Dabei gibt es bisher keinen Konsens, was ein ESG-Fonds eigentlich ist. So kann sich ein Artikel 8 Produkt beispielsweise zu 0 % an der Taxonomie orientieren, zu 0 % nachhaltig investieren und sich dennoch für Artikel 8 der SFDR qualifizieren. Die Definition einer ESG-Investition liegt im Ermessen des Fondsmanagers. Laut unseren Schätzungen auf Basis von Morningstar-Daten aus dem 1. Quartal 2023 wollen über 70 % der Artikel 8 Fonds weniger als 20 % ihrer Mittel in ESG-Investitionen anlegen. Die entsprechenden Zahlen für Artikel 9 Fonds liegen noch wesentlich höher.

Bedenken hinsichtlich der fehlenden Schärfe der Regulierung haben zu Vorwürfen des Greenwashing geführt. Aufgrund von Reputations- und Regulierungsrisiken achten Fondsmanager in der Regel darauf Kriterien für grüne Investitionen rigoros anzuwenden, anstatt entsprechende Credentials auszuweisen.

Rendite Generieren

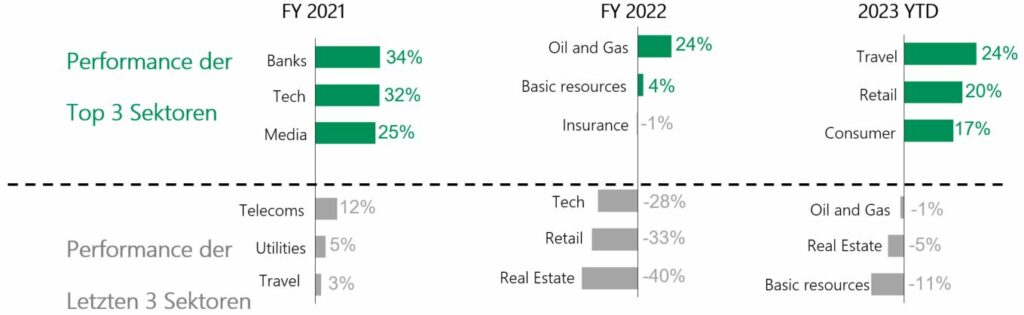

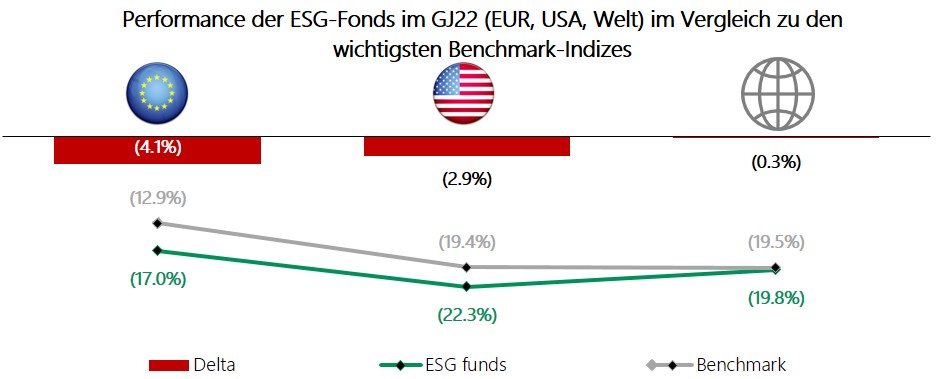

Die Korrelation von ESG Kriterien mit der Anlageperformance ist im Jahr 2022 stark zurückgegangen. Der Öl- und Gassektor war im Jahr 2022 der Starsektor.

Es wurden deshalb ESG-Ansätze benötigt, die es Investmentmanagern ermöglichten, Rendite zu erzielen. Die ESG-Vorschriften der EU machen es ESG-Fondsmanagern schwer, selbst in Unternehmen, in kohlenstoffintensiven Sektoren zu investieren, die mit Blick auf Nachhaltigkeitskriterien führend sind. In der Tat werden Übergangsektoren von der SFDR kaum berücksichtigt. Wenn Value-Sektoren wie Öl und Gas, Bergbau, Stahl sowie Luft- und Raumfahrt oder Verteidigung weiterhin überdurchschnittlich performen, werden ESG-Fonds wahrscheinlich unterdurchschnittliche performen. Von Endanlegern wird das durch die SFDR-Verordnung verursachte Sektor Bias unterschätzt.

ESG im Jahr 2023

Um den aktuellen Markt zu verstehen, hat BNP Paribas im Dezember und Januar 2022 und 2023 eine Umfrage unter ECM-Investoren zu ihrem Ansatz bei ESG-Investitionen durchgeführt.

ESG-Analyse ist die Regel, nicht die Ausnahme

Ungeachtet der Turbulenzen von 2022 erwarten…

90% der Befragten, dass ESG-Investitionen weiter zunehmen werden. Mehr als die Hälfte erwartet zudem eine Beschleunigung des Wachstums.

Und was noch entscheidender ist…

90% der Befragten gaben an, dass ESG-Bewertungen Teil ihres Anlageprozesses sind.

Klassenbester schlägt Ausschluss

Von den verschiedenen Anlageansätzen waren die drei am häufigsten genannten „Best in Class“, „thematisch“ und „Impact“. Diese wurden von über 85 % der Befragten als „am wichtigsten“ oder „relevant“ eingestuft. Im Vergleich dazu nannten nur 52 % der Befragten Ausschlusskriterien. Ausschlüsse sind jedoch nach wie vor weit verbreitet, die Anleger versuchen jedoch, sich durch den Anlageansatz zu differenzieren, der über den Ausschlussfilter hinausgeht.

ESG als zweischneidiges Schwert

41 % der Anleger nannten ESG-Investitionen als Risiko, während fast identische 39 % ESG als Chance ansahen.

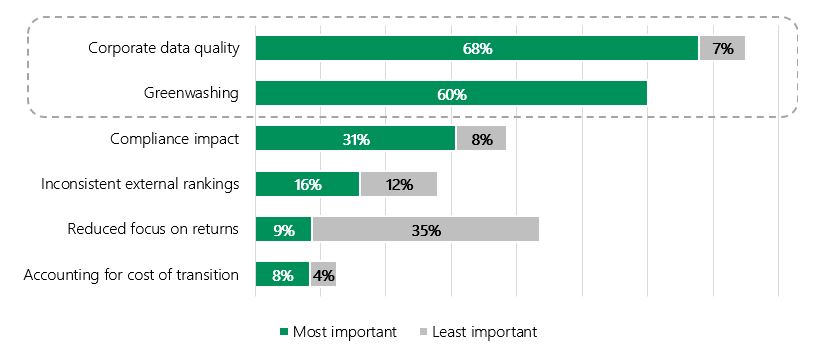

Risiken

Der Konsens bezüglich der Risiken war auffallend.

Vor diesem Hintergrund ist es nicht verwunderlich, dass die Besorgnis über Greenwashing einen so hohen Stellenwert einnimmt.

Die beiden nächstwichtigsten Punkte spiegeln Bedenken hinsichtlich der Ablenkung des Managements wider: Der durch das regulatorische Umfeld verursachte Overhead des Unternehmens und die abnehmende Konzentration auf das Kerngeschäft.

Die mangelnde Bedeutung der widersprüchlichen externen Rankings steht im Einklang mit den Belegen dafür, dass Investoren Ratings eher als Datenquelle und Signal für die Einhaltung von Vorschriften denn als verbindliches externes Urteil nutzen.

Chancen – was zu berichten ist, um Unterstützung zu erhalten

Unsere Umfrage zeigte eine erhebliche Divergenz zwischen Portfoliomanagern auf der einen und Vermögensverwaltungsinstituten auf der anderen Seite wenn es um Investitionen in kontroverse Sektoren geht.

In einem Sektor, der auf institutioneller Ebene als schwierig gilt, gaben immerhin 43 % der Portfoliomanager an, dass sie eine Investition in Betracht ziehen würden.

75% der Befragten gaben an, dass Portfoliomanager Ausnahmen beantragen können, um in Situationen zu investieren, die ansonsten durch die Politik blockiert würden.

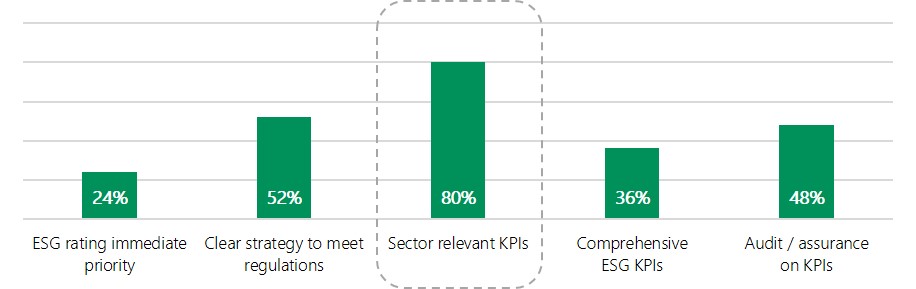

Die Frage ist also, wie die Unterstützung der Portfoliomanager für nachhaltige Unternehmen gefördert werden kann. Die Antwort scheint darin zu bestehen, sich auf die KPIs zu konzentrieren, die sich mit den Kernanliegen des jeweiligen Unternehmens und Sektors befassen.

Frage: „Ist es wichtig, dass ein Unternehmen, sobald es an der Börse notiert ist, …“

Die Regulierung drängt ESG-Fondsmanager also dazu, mehr quantitative Ansätze zu verwenden. Gleichzeitig wächst das Bewusstsein für die Limitierung der Reduzierung von ESG auf eine Bewertung, die auf Daten und Formeln (einer Formel) basiert.

Um einen Ansatz zu veranschaulichen, hat das ESG Research Team von BNPP einen Rahmen entwickelt, der für jeden Sektor die Bedeutung einzelner ESG-Faktoren für die Aktionäre und die Gesellschaft aufzeigt, z. B. die Nutzung natürlicher Ressourcen, die Wassernutzung, die Auswirkungen auf das Klima, Gesundheit und Sicherheit usw. Unsere Investment Recherche bewertet dann ein Unternehmen anhand der drei oder vier für diesen Sektor wichtigsten Kriterien als führend oder rückständig.

Die Umfrage zeigt, dass sich Portfoliomanager, die über relevante Daten und ein überzeugendes Investitionsargument verfügen, auf die Rendite konzentrieren können. Die Unternehmen müssen sich daher auf die Offenlegung von Benchmarks in ihrem Sektor konzentrieren, sich der Sensibilität der Anleger bewusst sein und die Daten bereitstellen, die beispielsweise eine Einstufung als „best in class“ unterstützen.

Anders ausgedrückt: Eine unattraktive Anlage lässt sich nicht durch Offenlegung retten. Gleichzeitig kann das Fehlen einer angemessenen Offenlegung eine Investition erschweren.

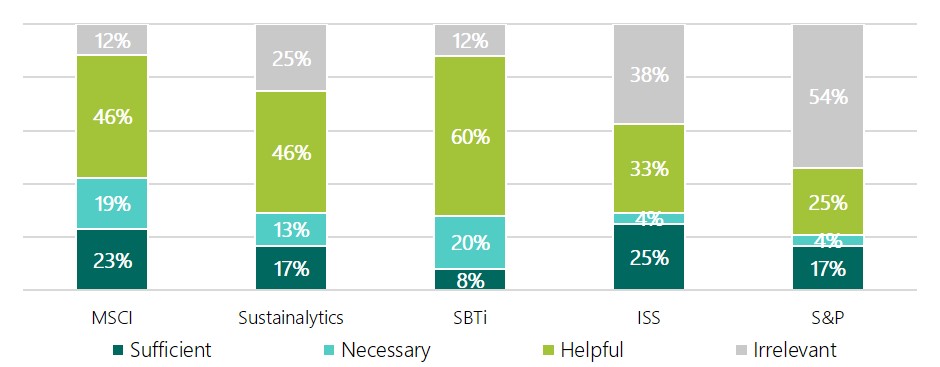

Ratings und externe Validierung

MSCI, Sustainalytics und SBTI sind nach wie vor die am häufigsten genutzten externen Ratings.

Keines dieser Ratings wurde jedoch von mehr als 20 % der Anleger als „notwendig“ erachtet. Im Allgemeinen würde sich weniger als ein Viertel auf ein einzelnes Rating verlassen („ausreichend“).

Fast die Hälfte der Anleger war der Meinung, dass die Ratings hilfreich waren, was mit der Idee übereinstimmt, dass Anleger ihre eigenen ESG-Analysen durchführen, für das die Rating-Berichte eine wichtige Datenquelle sind. Ein IR-Fachmann gab an, dass die Nennung von Ratings für Vermögensverwalter hilfreich sei, um Mandate zu gewinnen und Gelder zu akquirieren.

Eine weitere Erkenntnis ist, dass ECM-Aktivitäten trotz des relativen Fehlens von Ratings beim Börsengang weitergehen. Dieses Bild könnte sich ändern, wenn der aktuelle Trend, vor dem Börsengang ein ESG-Rating anzufordern, zur Marktpraxis wird.

Engagement der Anleger

Die Anleger bevorzugen erfolgreiche Investitionen.

85% der Befragten gaben an, dass sie sich aktiv darum bemühen würden, ein neu notiertes Unternehmen in der Zeit nach der Börsennotierung bei seinen ESG-bezogenen Offenlegungen zu beraten.

Auf die Frage nach Angaben zu ESG-Themen gaben 85 % an, dass sie sich an die Geschäftsführung wenden würden, 77 % gaben an auf Aktionärsversammlungen abzustimmen. Nur 19 % verließen sich auf Stimmrechtsvertretungen.

Praktische Maßnahmen

Eine IR-Strategie mit Bezug zu ESG Kriterien muss im aktuellen Umfeld mehrere Herausforderungen bewältigen. Um der Regulierung zu entsprechen, werden Daten in hoher Qualität benötigt. In den kommenden Monaten soll dazu eine Reihe neuer Vorschriften eingeführt werden.

Politische und wirtschaftliche Schocks beeinflussen das Marktumfeld. Renditeerwartungen einzelner Sektoren werden dadurch verzerrt – die Ausrichtung von ESG-Praktiken auf die Anlagerenditen wird komplizierter.

Investmentmanager wollen Renditen erzielen. Deswegen sind spezifische und wesentliche ESG-bezogene Offenlegungen erforderlich, um Bedenken der Anleger auszuräumen. Ein überzeugendes Anlageargument, welches durch die richtige Untergruppe von KPIs gestützt wird, die dem richtigen Standard entsprechen, ist im Anlageprozessen hilfreich.

Blick in die Zukunft und über den Tellerrand

In den USA ist ESG im Unterschied zur EU zum Politikum geworden. Vermögensverwalter, die Positionen zu ESG einnehmen, erfahren nicht nur Applaus, sondern auch Gegenwind, bis hin zu Klagen, die Vermögensverwalter verpflichten wollen, sich auf die Rendite zu konzentrieren.

Während in der EU mehr als 50 % der verwalteten Vermögenswerte als „ESG-konform“ eingestuft werden, liegt der Anteil in den USA nach Daten des SIF, die allerdings nicht unbedingt direkt vergleichbar sind, eher bei 12 %. Laut Morningstar verzeichneten nachhaltige Fonds in den USA im vergangenen Jahr einen Abfluss von 12,4 Mrd. USD, während grüne Fonds in der EU um 126,3 Mrd. USD zulegten.

Gleichzeitig gibt es Berichte über Unternehmen, die grüne Investitionen in die USA verlagern, um von den bereitgestellten 369 Mrd. USD des Inflation Reduction Act zu profitieren. Dies hat eine Debatte über das regulatorische Umfeld und den aktuellen Ansatz der EU ausgelöst. Während in Bezug auf die Offenlegung und die Wahlmöglichkeiten der Anleger bereits viel erreicht wurde, geht es jetzt darum, wie grüne Investitionen angekurbelt werden können.

Denn diese grünen Investitionen sind der wichtigste Teil in der Bewältigung der aktuellen strukturellen Krise.

Autor