Auswirkungen des EU-Listing Act auf die IR-Praxis

28. März 2024

1. Einleitung

Die EU-Kommission hatte am 7. Dezember 2022 einen Entwurf für einen EU Listing Act vorgelegt. Nach einer Reihe von Änderungen haben dem Listing Act im sog. Trilog-Verfahren der Rat der EU, das Europäische Parlament sowie der Ausschuss der Ständigen Vertreter der Regierungen der Mitgliedstaaten im Februar 2024 zugestimmt. Damit befindet sich das Vorhaben nunmehr auf der Zielgeraden und sollte im weiteren Verlauf 2024 ohne substanzielle Änderungen verabschiedet werden.

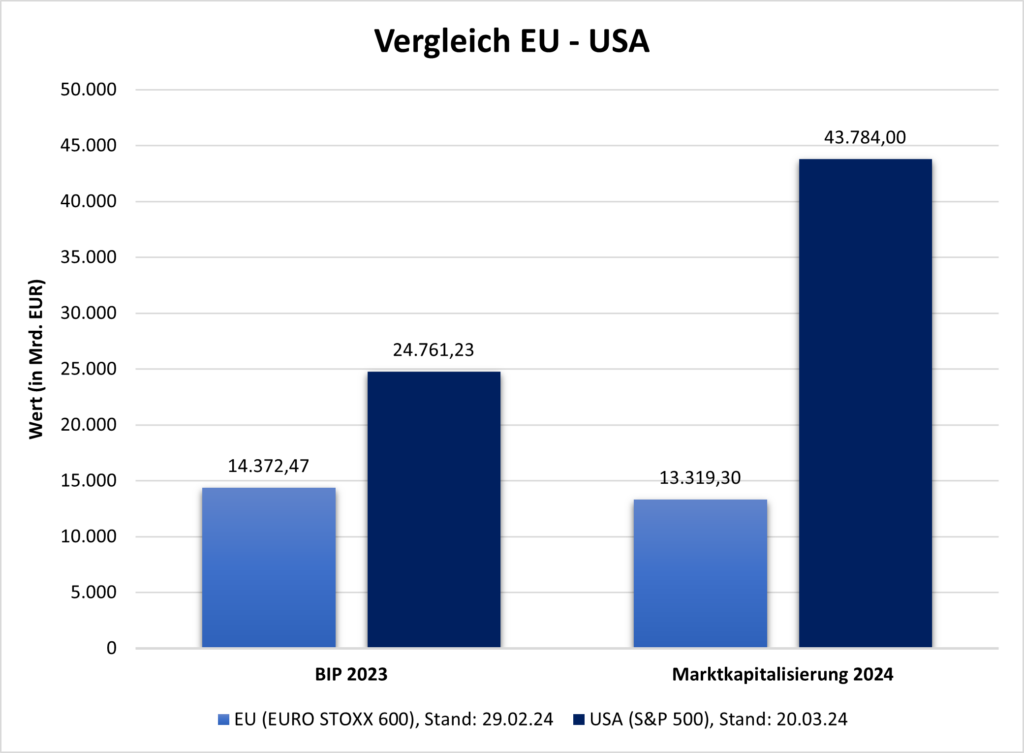

Ziel des EU Listing Act ist es, die Kapitalmärkte der EU, die gemessen an der Wirtschaftsleistung der EU im internationalen Vergleich unterentwickelt sind, durch die Reduzierung des administrativen Aufwands für Emittenten attraktiver zu machen und den Unternehmen den Zugang zu benötigtem Kapital zu erleichtern. Gleichzeitig soll das bisherige Level des Anlegerschutzes aufrechterhalten werden.

Neben einer neuen Richtlinie zur Einführung von Mehrstimmrechtsaktien und Änderungen in MiFID II, auf die in diesem Beitrag nicht näher eingegangen wird, sieht der Listing Act Änderungen der Prospektverordnung sowie der Marktmissbrauchsverordnung („MAR“) vor, die eine größere Relevanz für die künftige IR-Arbeit bei kapitalmarktorientierten Unternehmen besitzen. Betroffene Emittenten sollten sich frühzeitig mit den Änderungen vertraut machen und auf die Umsetzung der neuen Regeln vorbereiten.

Die Änderungen in der Prospektverordnung sehen durchweg Erleichterungen für die Emittenten bei künftigen öffentlichen Angeboten von Wertpapieren sowie ihrer Einbeziehung in den Börsenhandel vor.

2. Änderungen im Prospektrecht

a) Erweiterung der Prospektfreiheit für Sekundäremissionen

Nach Art. 1 Abs. 4 Buchst. da), Abs. 5 UAbs. 1 Buchst. a) ProspektVO-E soll bei Sekundäremissionen das Angebot und die Zulassung für bis zu 30 Prozent der bereits zum Handel zugelassenen Wertpapiere innerhalb von zwölf Monaten prospektfrei möglich sein. Die Ausnahme für das öffentliche Angebot steht allerdings unter dem Vorbehalt, dass der zuständigen Aufsichtsbehörde ein höchstens elf DIN-A4-Seiten umfassendes Dokument elektronisch zur Verfügung gestellt und veröffentlicht wird. In diesem Dokument hat der Emittent u.a. zu erklären, dass er fortlaufend die anwendbaren Rechnungslegungs- und Offenlegungsvorschriften eingehalten hat und zur Zeit des Angebots die Veröffentlichung von Insiderinformationen nicht aufgeschoben wird. Des Weiteren hat der Emittent hierin den Grund der Aktienausgabe und die Verwendung der Mittel anzugeben sowie die spezifisch ihn betreffenden Risikofaktoren zu beschreiben.

Darüber hinaus stellt Art. 1 Abs. 4 Buchst. db), Abs. 5 UAbs. 1 Buchst. b) ProspektVO-E bei Sekundäremissionen Angebot und Zulassung volumenmäßig unbeschränkt frei, sofern identische Wertpapiere mindestens 18 Monate am regulierten Markt gehandelt wurden, die Wertpapiere u.a. nicht im Zuge einer Übernahme oder eines Tauschangebots ausgegeben werden, kein den Emittenten betreffendes Restrukturierungs- oder Insolvenzverfahren eröffnet wurde und das o.g. höchstens elfseitige Dokument veröffentlicht wird.

b) Beschränkung der Prospektpflicht für Primär- und Sekundäremissionen

Gemäß Art. 3 Abs. 2 ProspektVO-E sollen öffentliche Angebote künftig generell, das heißt, sowohl Primär- als auch Sekundäremissionen, bis zu einem Gesamtgegenwert von EUR 12 Mio. statt bisher EUR 8 Mio. innerhalb eines Zwölfmonatszeitraums von der Prospektpflicht ausgenommen sein. Allerdings steht es den Mitgliedsstaaten frei, nach nationalem Recht bereits eine Prospektpflicht ab einem Gesamtgegenwert von EUR 5 Mio. vorzusehen. Den Mitgliedsstaaten ist es zudem gestattet, in diesen Fällen die Prospektfreiheit davon abhängig zu machen, dass ein Informationsdokument veröffentlicht wird, das inhaltlich der maximal sieben DIN-A4-Seiten umfassenden sog. Prospektzusammenfassung gemäß Art. 7 Prospekt-VO entspricht. Alternativ können Informationsdokumente nach nationalem Recht vorgesehen werden, die inhaltlich jedoch nicht über Vorgaben für die Prospektzusammenfassung hinausgehen dürfen.

Es bleibt abzuwarten, ob und inwieweit der deutsche Gesetzgeber diese Ermächtigung ausnutzt. Bislang sieht § 4 WpPG bei Angeboten mit einem Gesamtgegenwert von mehr als EUR 100.000 bis zu EUR 8 Mio. die vorherige Veröffentlichung eines von der BaFin gestatteten maximal drei DIN-A4-Seiten umfassenden Wertpapierinformationsblatts vor.

c) Standardisierung und Vereinfachung der Prospekterstellung

Zusätzlich zur Erweiterung der Fälle, in denen ein Prospekt nicht zu erstellen ist, sieht der Listing Act eine weitergehende Standardisierung von Aufbau, Format und Inhalt von Prospekten vor, die zur Entlastung der Emittenten bei prospektpflichtigen Emissionen führen soll. Näheres ist einem neuen Annex I zur Prospekt-VO zu entnehmen, der noch durch von der Kommission zu erlassende delegierte Rechtsakte ergänzt werden soll. Prospekte für Aktienemissionen sollen künftig 300 DIN-A4-Seiten grundsätzlich nicht überschreiten. Finanzinformationen sollen durch einen Verweis auf ein noch einzurichtendes europäisches Portal für Unternehmensdaten namens ESAP in den Prospekt einbezogen werden.

Bei der Darstellung der Risikofaktoren ordnet die Prospekt-VO künftig selbst an, dass generische Beschreibungen nicht mehr enthalten werden dürfen. Des Weiteren entfällt die Vorgabe, wonach die wesentlichsten Risikofaktoren jeder Kategorie zuerst genannt werden müssen, was für den Ersteller eine deutliche Erleichterung ist, werden so schwierige Abgrenzungsprobleme vermieden.

Neu ist zudem, dass in Prospekten künftig ESG-Aspekte aufgenommen werden sollen. So sollen Nachhaltigkeitsberichte qua Verweis einbezogen werden.

d) Neue Prospektformate

Zusätzliche Erleichterungen für Emittenten soll die Einführung neuer Prospektformate bringen. So sieht Art. 14b ProspektVO-E einen sog. EU Follow-on Prospectus für Sekundäremissionen vor, der von Emittenten genutzt werden kann, deren Wertpapiere ununterbrochen seit mindestens 18 Monaten zum Handel an einem regulierten Markt zugelassen oder in den Handel an einem KMU-Wachstumsmarkt einbezogen sind. Der EU-Folgeprospekt soll im Grundsatz maximal 50 DIN-A4-Seiten umfassen. Details zu Aufbau, Format und Inhalt des EU-Folgeprospekts enthalten Annexe IV und V zu Prospekt-VO-E.

Daneben wird ein sog. EU Growth Issuance Prospectus etabliert. Diese Prospektform kann von KMUs, Emittenten, deren Wertpapiere an einem KMU-Wachstumsmarkt notiert sind, und Emittenten, die maximal Wertpapiere mit einem Volumen von EUR 50 Mio. emittieren wollen und nicht mehr als 499 Mitarbeiter haben, gewählt werden. Der KMU-Wachstumsemissionsprospekt umfasst im Grundsatz maximal 75 DIN A4-Seiten. Details zu Aufbau, Format und Inhalt enthalten Annexe VII und VIII zu Prospekt-VO-E.

In beiden neuen Formaten sind lediglich die veröffentlichten Finanzinformationen der letzten zwölf Monate vor Billigung des Prospekts qua Verweis aufzunehmen.

3. Geplante Änderungen der MAR

Die übergeordnete Zielsetzung der vorgeschlagenen Änderungen der MAR ist die Verbesserung der Rechtssicherheit und der Attraktivität des europäischen Kapitalmarktes sowie die Anpassung von unverhältnismäßig hohen Anforderungen für Emittenten, während gleichzeitig ein angemessenes Schutzniveau für Anleger und den Markt gewährleistet bleiben soll.

a) Änderungen bezüglich der Ad-Hoc-Publizität

Der Begriff der Insiderinformation gemäß Art. 7 MAR bleibt durch den Listing Act unverändert. Es verbleibt auch bei dem Grundsatz in Art. 17 MAR, dass ein Emittent der Öffentlichkeit Insiderinformationen, die ihn unmittelbar betreffen, unverzüglich bekannt gibt. Neu hingegen ist, dass zukünftig Zwischenschritte eines zeitlich gestreckten Vorgangs nicht mehr ad-hoc-pflichtig sind, sondern nur noch das Endergebnis zu veröffentlichen sein soll.

Ein Zwischenschritt kann aber bereits als Insiderinformation anzusehen sein und das Verbot von Insidergeschäften auslösen. Dies führt unweigerlich zu einem Ende des Gleichlaufs zwischen Ad-hoc-Publizität und Anwendung des Insiderrechts und damit zu einem grundlegenden Paradigmenwechsel.

Dem Emittenten wird durch Art. 17 Abs. 7 MAR-E auferlegt, Insiderinformationen betreffend Zwischenschritte geheim zu halten und im Falle eines Leaks unverzüglich zu veröffentlichen.

Änderungen hält der Listing Act zudem für den Aufschub der Veröffentlichung von Insiderinformationen bereit. Während die beiden übrigen Voraussetzungen für einen sog. Dispens unverändert bleiben, soll die Voraussetzung für einen Aufschub, wonach die Kapitalmarktöffentlichkeit durch den Aufschub nicht irregeführt werden darf, durch das präzisere Merkmal, dass die Insiderinformation nicht im Widerspruch zu den letzten öffentlichen Bekanntmachungen oder anderweitigen Verlautbarungen des Emittenten betreffend dieselbe Angelegenheit stehen darf, ersetzt werden. In der Sache dürften sich durch die geänderte Formulierung keine Änderungen ergeben.

Der Kommission soll durch Art. 17 Abs. 12 MAR-E die Befugnis eingeräumt werden, einen delegierten Rechtsakt zu erlassen, der eine nicht abschließende Liste von Endereignissen mehraktiger Geschehen und für jedes dieser Ereignisse den Zeitpunkt bestimmt, in dem es als eingetreten gilt und die Offenlegung der Information erfolgen soll. Die Erwägungsgründe zur Änderung der MAR lassen erkennen, dass ein solches Endereignis im Fall von vertraglichen Vereinbarungen als eingetreten gilt, wenn die Kernelemente des Vertrages ausgehandelt wurden. Per delegierter Verordnung soll die Kommission zudem eine nicht abschließende Liste von Situationen vorlegen, in denen die Insiderinformation, deren Veröffentlichung der Emittent beabsichtigt aufzuschieben, im Widerspruch zu den letzten öffentlichen Bekanntmachungen oder anderweitigen Verlautbarungen des Emittenten betreffend dieselbe Angelegenheit steht. Die Verabschiedung dieser delegierten Rechtsakte wird hoffentlich alsbald weitere Klarheit für die Praxis gerade in Bezug auf zeitlich gestreckte Geschehensabläufe bringen.

b) Änderungen bei Directors‘ Dealings

Außerdem wird durch den Listing Act die Schwelle für meldepflichtige Transaktionen im Rahmen sog. Directors‘ Dealings grundsätzlich von EUR 5.000 auf EUR 20.000 heraufgesetzt.

Bereits bisher hatte die BaFin als zuständige Behörde den Schwellenwert von EUR 5.000,00 auf EUR 20.000,00 erhöht. Die zuständigen Behörden sollen zukünftig die Schwelle auf bis zu EUR 50.000,00 erhöhen oder aber auf bis zu EUR 10.000,00 senken können. Inwieweit die BaFin hiervon Gebrauch macht oder den aktuellen Schwellenwert von EUR 20.000,00 beibehält, bleibt abzuwarten.

Art. 19 Abs. 11 MAR legt ein Handelsverbot von Eigengeschäften von Personen mit Führungsaufgaben während eines Zeitraums von 30 Kalendertagen vor der Ankündigung eines Zwischenberichts oder eines Jahresabschlusses fest. Gemäß Art. 19 Abs. 12 MAR kann ein Emittent Führungskräften allerdings die Vornahme bestimmter Geschäfte während dieser sog. Closed Period unter bestimmten Voraussetzungen gestatten. Der Listing Act weitet diese Fälle nun aus. Möglich wird demnach in Zukunft, auch Geschäfte im Rahmen von Arbeitnehmerplänen mit anderen Finanzinstrumenten als Aktien zu gestatten sowie solche, die nicht auf einer aktiven Investmententscheidung der Führungskraft oder auf ausschließlich externen Faktoren oder Handlungen Dritter beruhen, oder bei denen es sich um Geschäfte handelt, die auf zuvor festgelegten Bedingungen, einschließlich der Ausübung von Derivaten, basieren.

c) Änderungen bei Meldungen im Rahmen von Aktienrückkaufprogrammen

Der Listing Act sieht schließlich Erleichterungen bei Meldepflichten im Rahmen von Aktienrückkaufprogrammen vor. Bislang mussten die im Rahmen von Rückkaufprogrammen getätigten Geschäfte spätestens am Ende des siebten Handelstages nach Ausführung des jeweiligen Geschäfts in detaillierter und in aggregierter Form den nationalen Behörden, auf deren Markt die Aktien zugelassen sind und gehandelt werden, gemeldet und bekannt gemacht werden. Künftig sollen die Geschäfte nur noch in aggregierter Form öffentlich bekannt gemacht werden müssen. Die detaillierten Angaben sind dann nur noch der zuständigen Behörde mitzuteilen. Ferner soll die Meldung nur noch gegenüber der nationalen Behörde erfolgen, die für den mit Blick auf die Liquidität der betreffenden Aktien wichtigsten Markt zuständig ist.

Über die Autoren:

Dr. Axel Hoppe ist Partner, Dr. Johannes Knop ist Counsel der Kanzlei fieldfisher. Die Autoren beraten börsennotierte Unternehmen im Aktien- und Kapitalmarktrecht, schwerpunktmäßig bei Kapitalmaßnahmen, öffentlichen Wertpapierangeboten, Übernahmeangeboten und sonstigen Kapitalmarkttransaktionen sowie laufend, insbesondere bei Ad-hoc-Themen und bei der Hauptversammlung.